Na czym polega kredyt konsolidacyjny?

Kredyt konsolidacyjny jest rodzajem kredytu celowego, czyli już na etapie składania wniosku dokładnie wiemy, na co przeznaczymy otrzymane środki. Innym znanym przykładem kredytu celowego jest także kredyt samochodowy. Kredyt konsolidacyjny jest produktem finansowym, dzięki któremu możemy połączyć kilka kredytów w jedno nowe zobowiązanie. Jego ideą jest między innymi obniżenie kosztów spłaty odsetek będących częścią każdego posiadanego kredytu. Inaczej mówiąc, gdy skorzystamy z kredytu konsolidacyjnego, spłacamy jedną niższą ratę zamiast kilku. Takie rozwiązanie jest wygodne i dużo prostsze w obsłudze. Trudniej również o pomyłkę, czy przeoczenie daty wykonania przelewu.

Kiedy otrzymamy kredyt konsolidacyjny, to bank spłaci w naszym imieniu wszystkie skonsolidowane zadłużenia. Nie otrzymujemy gotówki, którą przelewamy na rachunki poprzednich kredytodawców i pożyczkodawców, lecz całe zadłużenie spłaca za nas bank. Możemy jednak otrzymać dodatkowe pieniądze, które przeznaczymy na dowolny cel, nie są one jednak związane ze spłatą poprzedniego zadłużenia.

Niezbędne dokumenty

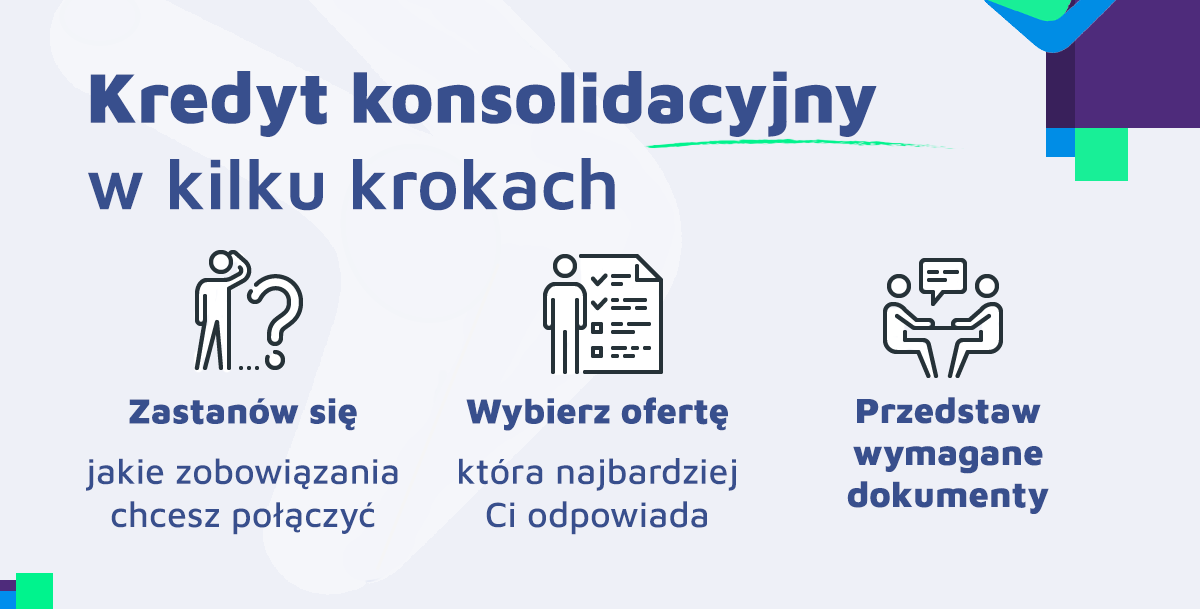

Aby bank mógł udzielić nam kredytu konsolidacyjnego, musimy udokumentować jego zasadność. Naszą rolą jest zatem przygotowanie umów każdego kredytu, który ma zostać skonsolidowany. Konsolidacja dojdzie do skutku w momencie, gdy mamy co najmniej dwa kredyty w różnych bankach. Co ważniejsze, niektóre banki dopuszczają do konsolidacji chwilówek i innych pożyczek z instytucji pozabankowych, jednak nie zawsze istnieje taka możliwość. Jeśli mamy zbyt małe obciążenie, bank może odmówić przyznania środków. Oprócz umów konsolidowanych produktów finansowych, które chcemy spłacić, koniecznie przygotujmy dowód osobisty, a także dane kontaktowe (numer telefonu, adres e-mail) i indywidualny numer rachunku bankowego. Banki przy każdym zobowiązaniu na większą kwotę wymagają zaświadczenia od pracodawcy, w celu potwierdzenia wysokości pozyskiwanych dochodów.

Wymagania

Czy każda osoba, która ma kilka zobowiązań finansowych może otrzymać kredyt konsolidacyjny? Niestety nie, aby otrzymać pieniądze z banku, musimy wykazać się odpowiednią zdolnością kredytową. Inaczej mówiąc, musimy posiadać środki, które pozwolą nam zwrócić pożyczone pieniądze bez opóźnień. Ważne jest również to, aby nasza zdolności kredytowa pozwalała na spłatę kredytu bez konieczności nadmiernego oszczędzania, czy rezygnowania z wszelkich dóbr.

Kolejne, na co z pewnością zwrócą uwagę kredytodawcy, to historia spłaty poprzednich zobowiązań. Bank przed udzieleniem każdego kredytu zobligowany jest do sprawdzenia baz informacji kredytowej i gospodarczej. Jeśli okaże się, że mamy spore długi, notorycznie nie wywiązywaliśmy się ze spłaty zobowiązań, a nasza ocena punktowa jest na bardzo niskim poziomie, to kredyt konsolidacyjny z pewnością nie zostanie nam przyznany.

Czy kredyt konsolidacyjny jest tym samym, co pożyczka oddłużeniowa?

Kredyt jest zobowiązaniem, które może oferować jedynie bank. Pożyczka natomiast może być udzielona przez dowolny podmiot lub konsumenta. Choć możemy spotkać się z pożyczką prywatną lub pożyczką społecznościową, to raczej trudno doszukać się pożyczek konsolidacyjnych, które oferują osoby prywatne. Pożyczki oddłużeniowe działają na takiej samej zasadzie jak kredyty bankowe, lecz ich uzyskanie jest nieco łatwiejsze. Firmy pożyczkowe łagodniej podchodzą do źródeł pozyskiwania dochodów przez konsumentów. Pożyczkodawcy akceptują zatem umowy cywilno-prawne, w tym umowy o dzieło lub umowy zlecenia. Dopuszczają nawet wpływy pochodzące z dodatkowych źródeł np. z najmu nieruchomości.

Z pożyczek i kredytów oddłużeniowych chętnie korzystają osoby, które zadłużyły się w instytucjach pozabankowych, np. mają na swoim koncie zbyt wiele chwilówek, których spłata zaczyna sprawiać im problemy. Niemniej jednak biorąc pożyczkę konsolidacyjną, możemy spłacić nie tylko pożyczki pozabankowe, ale również kredyty gotówkowe, debety w koncie, czy karty kredytowe.

>> Zobacz również: Czym jest kredyt konsolidacyjny i w jakim momencie warto z niego skorzystać?

Jakie zobowiązania mogą być skonsolidowane?

Polacy z roku na rok zadłużają się coraz bardziej. Korzystamy również z coraz większej liczby instrumentów finansowych. Według raportu KRD średnie zadłużenie przeciętnego Polaka w 2023 roku wynosił około 20 000 złotych. Pomimo tego, że nie są to zawrotne kwoty, to statystyczny Polak ze względu na niskie płace i bardzo wysokie koszty życia nie ma środków, aby je zwrócić. Innymi słowy, nie jesteśmy w stanie zaoszczędzić, aby z nadwyżek spłacić swoje zobowiązania.

Jednym z rozwiązań, które może wspomóc kredytobiorców, jest właśnie kredyt konsolidacyjny. Dzięki niemu jesteśmy w stanie spłacić kilka różnych zobowiązań, łącząc je w jeden łatwiejszy do spłacenia kredyt konsolidacyjny. Skonsolidować możemy długoletnie kredyty np. kredyt hipoteczny, ale także mniejsze zobowiązania, w tym kredyt gotówkowy online, samochodowy, kartę kredytową, zakupy na raty, czy debet w rachunku bankowym. Gdy zobowiązania te występują samodzielnie, nie powinny stanowić trudności, lecz gdy jest ich więcej, mogą być problematyczne. Niektóre banki dopuszczają również spłatę produktów pozabankowych, czyli chwilówek i pożyczek na raty.

W jakiej sytuacji kredyt konsolidacyjny to dobre rozwiązanie?

Zbyt wiele zobowiązań

Czy można zaciągnąć zbyt wiele zobowiązań? Zdarza się, że będąc na pewnym etapie życia, korzystamy ze wsparcia instytucji finansowych w bardzo dużym stopniu. Taką sytuacją może być np. budowa domu. Zaciągamy kredyt hipoteczny, a gdy dom już stoi, musimy go wyposażyć, zaciągamy więc kredyt gotówkowy na meble. Chcąc kupić sprzęt do kuchni, korzystamy z zakupów ratalnych, a gdy zabraknie nam pieniędzy na spłatę rat, zadłużamy się, pogłębiając debet. W takim przypadku wystarczy, jedno potknięcie, by spadła na nas cała lawina płatności. W dodatku, gdy mamy kilka zobowiązań, każde z nich wymaga zrobienia odrębnego przelewu. Gdy kredyt ma zmienne oprocentowanie, każdorazowo musimy sprawdzić, jakiej wysokości przelew wykonać.

Przy dość intensywnym i pospiesznym stylu życia, który większość z nas prowadzi nietrudno o pomyłki, czy przeoczenia. W chwili, gdy zapomnimy przelać pieniędzy na spłatę raty, naliczane są karne odsetki, które automatycznie podnoszą sumę miesięcznych płatności. Im częściej dochodzi do nieterminowej płatności, tym większe mamy zaległości i nasza nie najlepsza sytuacja się pogłębia. Często właśnie przez nasze niedopatrzenia, zamiast zmniejszać wysokość płatności, zwiększamy je z miesiąca na miesiąc.

Wysokie koszty

Drugą sytuacją, w której warto skorzystać z kredytu konsolidacyjnego, jest niekorzystna oferta posiadanych zobowiązań. Jeśli zawarliśmy jedną lub więcej umów, których warunki nie są dla nas korzystne, płacimy zbyt wysokie odsetki, warto przeanalizować, czy konsolidując zadłużenia, koszt rat nie będzie niższy. Kredyt konsolidacyjny jest również korzystny, gdy chcemy zmniejszyć miesięczną sumę wydatków. Spłacając kilka zobowiązań w miesiącu, ich łączna kwota może być zdecydowanie wyższa, niż jedna rata kredytu konsolidacyjnego. Co prawda całkowita kwota kredytu oddłużeniowego może być wyższa od sumy skonsolidowanych zobowiązań, lecz dłuższy okres kredytowania pozwala na obniżenie raty konsolidacji.

Wysokie koszty zobowiązań w połączeniu z ich dużą liczbą tworzą sytuację, która jest trudna do opanowania. Niekiedy zdecydowanie lepszym rozwiązaniem jest spłata jednego kredytu przed dłuższy czas, niż chaos w dokumentach i płatnościach, który powoduje nieustające napięcie i sytuacje stresowe.

Wady i zalety konsolidacji zadłużenia

Na każdy instrument finansowy możemy spojrzeć pod różnym kątem, odsłaniając jego plusy i minusy. Ponadto to, co dla jednych jest zaletą, dla innych może być wadą. Dlatego rozważając konsolidację, należy gruntownie przeanalizować swoją sytuację, a także dokładnie sprawdzić ofertę różnych banków i firm pozabankowych.

Zalety konsolidacji

Niewątpliwą zaletą kredytu konsolidacyjnego jest uporządkowanie swoich płatności. Nawet jeśli nie jesteśmy osobami miłującymi porządek i kontrolę, to ciągły chaos w strefie finansowej może wpływać na nas bardzo niekorzystnie. Konieczność pamiętania o kilku różnych zobowiązaniach oprócz płatności za media może być bardzo uciążliwa. Co gorsza, przy zmiennej stopie procentowej lub racie malejącej bądź rosnącej nie można ustawić stałego polecenia przelewu w bankowości elektronicznej, ponieważ kwota przelewu może się często zmieniać.

Negocjacje z bankiem udzielającym konsolidacji przeważnie dają nam możliwość płacenia jednej niższej raty. Czasami jesteśmy w stanie na tyle obniżyć spłatę kredytów, że w końcu będziemy mogli odetchnąć z ulgą, bez konieczności prowadzenia skrajnie oszczędnego życia.

Dodatkowe środki. Banki często oferują kredytobiorcom dodatkową gotówkę, którą można przeznaczyć na dowolny cel. Co to oznacza? Jeżeli zdecydujemy się na konsolidację, to możemy otrzymać nadprogramową gotówkę, którą dołączymy do spłaty poprzednich zobowiązań. Przykładowo, jeśli nasz kredyt konsolidacyjny wynosi 50 000 złotych, to 45 000 złotych bank przeznaczy na spłatę naszych poprzednich zobowiązań, a 5 000 złotych otrzymamy przelewem na konto. Taką dodatkową pożyczkę możemy przeznaczyć na dowolny cel. Oczywiście nie musimy korzystać z tej możliwości.

Dbałość o historię kredytową. Terminowa spłata zobowiązań wpływa korzystanie na naszą historię kredytową w BIK. Banki i firmy pozabankowe przekazują do BIK informacje na temat przebiegu spłat udzielonych pożyczek i kredytów. Jeżeli skorzystamy z konsolidacji, istnieje dużo większe prawdopodobieństwo, że jedną ratę opłacimy w terminie. Jeżeli zobowiązań jest więcej, nietrudno o pomyłkę i negatywny wpis w BIK. Terminowość ma ogromny wpływ przy staraniach o kolejny kredyt. Warto mieć dobrą historię kredytową.

Zwiększona zdolność kredytowa jest kolejnym plusem konsolidacji. Dzięki temu, że od momentu zaciągnięcia kredytu konsolidacyjnego spłacamy tylko jedną ratę, zwiększa się nasza zdolność kredytowa. W związku z tym w razie pilnej potrzeby możemy skorzystać z innych produktów finansowych.

Wady konsolidacji

Za wadę konsolidacji możemy uznać jej koszt. Niestety niekiedy ryzyko skonsolidowania naszych zadłużeń jest na tyle wysokie, że bank udzieli nam kredytu jedynie, jeśli zapłacimy za niego odpowiednią cenę.

Dłuższy okres kredytowania, który pozwala na obniżenie miesięcznej raty, wiąże się bezpośrednio z wyższym całkowitym kosztem kredytu. Takie rozwiązanie dla niektórych może być minusem. Dla innych niska miesięczna rata jest na tyle istotna, że wolą spłacać kredyt dłużej, ale z większym spokojem.

Zwiększona zdolność kredytowa po konsolidacji również może być traktowana jako jej minus. Dotycz to szczególnie osób, które mają tendencję do zadłużania się. Jeśli ich zdolność kredytowa umożliwi zaciągnięcie kolejnego zobowiązania, z pewnością to wykorzystają.

| Zalety | Wady |

|---|---|

| niższa miesięczna rata | dłuższy okres spłaty, jednocześnie wyższe koszty kredytu |

| ujednolicone oprocentowanie | dodatkowe koszty konsolidacji |

| możliwość negocjacji z bankiem warunków umowy | ryzyko zaciągania kolejnych zobowiązań |

Samodzielne wyjście z długów – czy to dobry pomysł?

Czy można samodzielnie wyjść z długów i na własną rękę skonsolidować zadłużenia? Na to pytanie trudno odpowiedzieć jednoznacznie, ponieważ wiele zależy od umiejętności zarządzania finansami dłużnika, jego determinacji, wysokości dochodów i przede wszystkim wysokości zadłużenia. Z pewnością łatwiej będzie samodzielnie spłacić długi, jeśli zadłużenie wyniknęło z przyczyn losowych, niż z tendencji konsumenta do nadmiernego wydawania pieniędzy.

Jeżeli konsument ma odpowiednią zdolność i historię kredytową, z pewnością będzie mógł skorzystać np. z kredytu gotówkowego, z którego pokryje raty wcześniejszych zobowiązań. Warto w pierwszej kolejności spłacić mniejsze zobowiązania, po spłaceniu których można przeznaczyć większą kwotę na spłatę kolejnych zobowiązań.

W przypadku nie najlepszej historii kredytowej możemy zgłosić się po pożyczkę dla zadłużonych do instytucji pozabankowej. Musimy jednak pamiętać, że firmy pożyczkowe udzielają pożyczek na nieco niższe kwoty niż banki. W związku z tym samodzielna konsolidacja może nie przynieść pożądanych rezultatów.

W jakiej sytuacji kredyt konsolidacyjny to dobre rozwiązanie? Podsumowanie

Kredyt konsolidacyjny jest dobrym rozwiązaniem, jeśli spłacamy, co najmniej kilka różnych zobowiązań finansowych. Dzięki konsolidacji jesteśmy w stanie obniżyć wysokość miesięcznych rat, a ponadto uporządkować swoją sytuację finansową. Konsolidując zadłużenie, niejako łączymy wszystkie zobowiązania bankowe i pozabankowe w jeden większy kredyt. Dzięki temu zabiegowi pozbędziemy się nie tylko obciążenia finansowego, ale także psychicznego. Ciągłe myślenie o zadłużeniu, czy konieczności wygospodarowania środków na kolejną ratę odbiera radość życia. Niekiedy musimy skorzystać z najdłuższego dostępnego okresu kredytowania, jednak pomimo tego, warto, spać spokojnie i odetchnąć z ulgą.