Czy faktycznie istnieje chwilówka bez BIK?

Nie mamy wątpliwości co to tego, czy istnieje chwilówka, ale czy rzeczywiście można otrzymać błyskawiczną gotówkę bez sprawdzania baz informacji kredytowej? Czy pożyczkodawcy faktycznie nie sięgają po raporty BIK, KRD, BIG InfoMonitor, Erif i innych firm? Na to pytanie nie ma jednoznacznej odpowiedzi. Zdarza się bowiem, że osoby z nie najlepszą historią kredytową również otrzymują dodatkowe pieniądze pochodzące z pożyczki krótkoterminowej.

Jeszcze kilka lat temu to, czy konsument zostanie sprawdzony w bazach informacji kredytowej, zależało od wewnętrznej polityki, jaką przyjęła dana instytucja pozabankowa. Obecnie pożyczkodawcy zobligowani są do sprawdzania baz i zdarza się, że czasami akceptują nie najlepszą historię spłaty poprzednich zobowiązań konsumenta. Możemy zatem odpowiedzieć, że istnieją chwilówki bez baz, lecz nadal nie są produktem dla każdego. Ponadto musimy zaznaczyć, że historia kredytowa to nie jedyna kwestia, która zostaje sprawdzona przed wydaniem decyzji o przyznaniu pożyczki. O tym, kto i na jakich zasadach może otrzymać finansowanie, piszemy w dalszej części artykułu.

Minimalna i maksymalna kwota pożyczki

Pożyczka krótkoterminowa, znana wszystkim jako chwilówka jest produktem finansowym oferowanym przez firmy z branży pozabankowej. To specyficzny rodzaj zobowiązania stworzonego właśnie przez firmy pożyczkowe. Głównym celem chwilówki jest zaspokojenie pilnej potrzeby. Na ogół chwilówkę zaciągamy na spłatę bieżących rachunków lub, gdy nastąpiła nieprzewidziana sytuacja np. awaria samochodu, bądź pieca centralnego ogrzewania. Jak dużą awarię możemy naprawić za pomocą pożyczki krótkoterminowej?

Wiele zależy od tego, z jakiej firmy chcemy skorzystać. Niemal każda instytucja zajmująca się udzielaniem pożyczek krótkoterminowych przedstawia inny przedział wysokości zobowiązania. Możemy spotkać się z mniejszymi kwotami tj. chwilówki od 100 złotych do 3 000 złotych, a także pożyczkami od 500 złotych do nawet 15 000 złotych. Czy to oznacza, że każdy wnioskujący może otrzymać najwyższą przyznawaną w danej firmie kwotę pożyczki?

Kwoty podawane przez instytucje pożyczkowe to jedynie przedział, a w tym minimalna i maksymalna kwota, o jaką może starać się konsument. Otrzymanie maksymalnej kwoty jest możliwe jedynie wówczas, gdy konsument spełni określone warunki. Co ważniejsze każda instytucja podchodzi do wnioskodawców indywidualnie. Zatem nigdy nie mamy pewności, czy pomimo spełnienia kryteriów otrzymamy pożyczkę we wnioskowanej kwocie. Oczywiście im mamy wyższą zdolność kredytową i stoją za nami uregulowane bez opóźnień zobowiązania, tym mamy większe szanse na wysoką kwotę chwilówki.

Okres kredytowania

Jak sama nazwa wskazuje, chwilówka jest zobowiązaniem krótkoterminowym. Instytucje pożyczkowe, tak jak w przypadku wysokości zobowiązania dają konsumentowi prawo wyboru. Możemy zatem skorzystać z gotówki na okres od jednego dnia do maksymalnego okresu kredytowania, czyli 90 dni. Niektóre firmy umożliwiają skorzystanie z chwilówki tylko na 30 dni – to najpopularniejszy okres kredytowania. Na rynku pozabankowym znajdziemy również pożyczkodawców, którzy oferują pożyczki z odgórnie określonym terminem zwrotu np. 2 tygodnie, 45 dni, 60 dni i aż 90 dni.

Zanim złożymy wniosek o pożyczkę, warto zastanowić się, w jakim czasie jesteśmy w stanie zgromadzić odpowiednią sumę. Najłatwiej spłacić chwilówkę, gdy wiemy, że niebawem nasz rachunek bankowy zasili premia, spadek, czy zwrot podatku. Nie zawsze jednak mamy taką możliwość. Dlatego warto obliczyć, w jakim czasie bez wyraźnego uszczerbku na budżecie domowym jesteśmy w stanie zwrócić pożyczkę. Jeśli wahamy się, czy zwrot powinien nastąpić po 30, czy 45 dniach lepiej wybrać termin, który jesteśmy w stanie dotrzymać na 100 procent. W przeciwnym wypadku narażamy się na dodatkowe koszty z tytułu karnych odsetek, a ponadto opóźnienia w spłacie dla większości osób wiążą się z ogromnym obciążeniem psychicznym. Stąd, warto skorzystać z dłuższego okresu kredytowania, by mieć pewność, że zdążymy zwrócić pożyczone środki.

Czym dokładnie są bazy informacji kredytowej?

Jakie bazy informacji kredytowej działają w Polsce?

W Polsce działa kilka instytucji, które monitorują spłatę zobowiązań oraz zadłużenie konsumentów i podmiotów gospodarczych. Możemy rozróżnić dwie odrębne grupy, w tym BIK, czyli Biuro Informacji Kredytowej, oraz bazy informacji gospodarczej. Baz informacji gospodarczej jest kilka w tym BIG, KRD, czy BIG InfoMonitor i Erif. Do BIK trafiają osoby i firmy, które zaciągnęły zobowiązanie finansowe w komercyjnym banku, SKOK-u, czy firmie pożyczkowej. Natomiast do baz informacji gospodarczej np. KRD i BIG, trafiają konsumenci, którzy nie wywiązali się ze spłaty zobowiązania – zostali więc wpisani do baz, jako dłużnicy.

Niezależnie od tego, czy chcemy zaciągnąć zobowiązanie długoterminowe, czy chwilówkę, czy jesteśmy zainteresowani kredytem, czy pożyczką najprawdopodobniej instytucja finansowa sprawdzi bazy informacji kredytowej i gospodarczej w celu ułatwienia podjęcia decyzji o przyznaniu środków lub odrzuceniu wniosku.

Na jakiej zasadzie przesyłane są informacje między podmiotami?

Obowiązkiem komercyjnych banków i firm pożyczkowych jest przesyłanie informacji na temat każdego podjętego przez konsumenta zobowiązania. Zatem bank lub firma pożyczkowa w momencie udzielenia finansowania przesyła do Biura Informacji Kredytowej informacje o tym, komu zostały przydzielone środki, jaki to rodzaj zobowiązania, ile wynosi kwota zobowiązania i na jaki okres zawarta jest umowa. Ponadto podane są daty, do których należy spłacić ratę (jeśli występują) i w jakiej wysokości. Przeważnie każda firma finansowa aktualizuje dane na temat wywiązywania się z podpisanej umowy. W przypadku baz dłużników wszyscy wierzyciele — nie tylko podmioty finansowe mają prawo zgłosić brak spłaty zobowiązania. Konsument zyskuje tym samym miano dłużnika. Dzięki temu nie tylko firmy finansowe, ale także np. telekomunikacyjne mogą odmówić podpisania umowy z konsumentem.

Na jakiej zasadzie przesyłane są informacje między podmiotami? Przeważnie instytucja finansowa podpisuje umowę z wybranym biurem informacji kredytowej lub gospodarczej. Otrzymuje zatem pakiet informacji na temat klienta, który chce skorzystać ze środków danej instytucji. Jeśli firma pożyczkowa lub bank udzieli pożyczki, lub kredytu odsyła do BIK wszelkie wymagane informacje.

Za co konsument otrzymuje negatywny wpis?

Większość klientów słysząc o BIK, obawia się, że ma na swoim koncie niespłacone zobowiązania, o których nie pamięta lub niski scoring BIK, który nie pozwoli na skorzystanie z dodatkowych środków. Jak się okazuje większość osób widniejących w bazie informacji kredytowej, wywiązuje się ze spłaty swoich zobowiązań. Średnia wysokość oceny punktowej wynosi natomiast 79 punktów, co zdecydowanie daje spore szanse na przyznanie kredytu gotówkowego, kredytu konsolidacyjnego, czy pożyczki na raty.

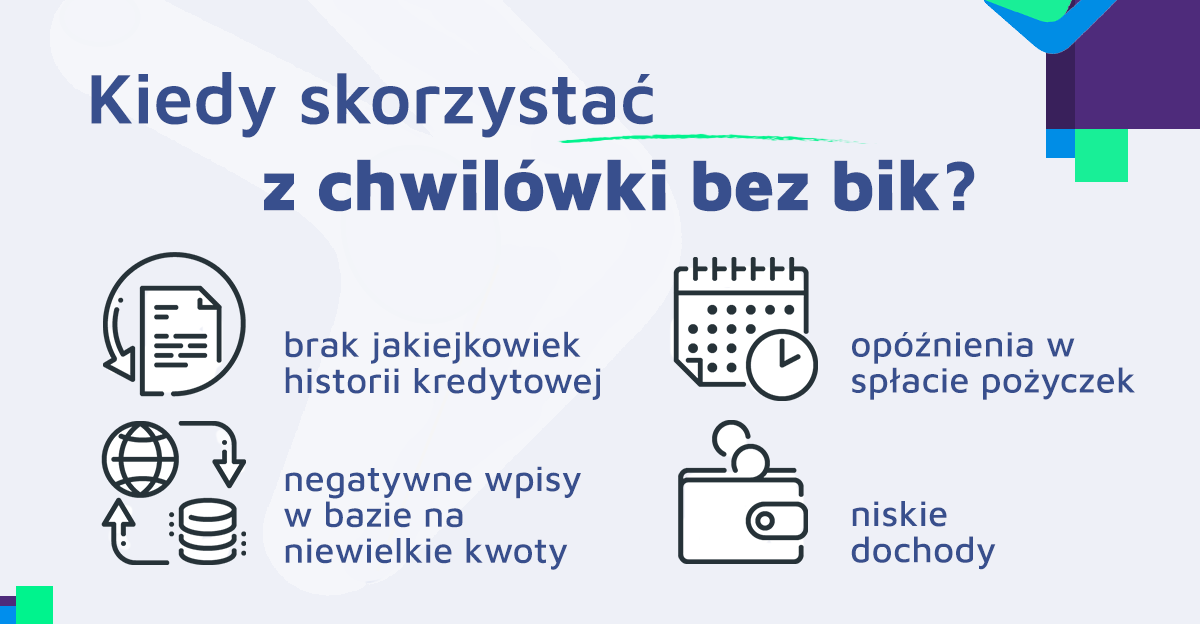

Negatywne wpisy w BIK na ogół otrzymujemy wówczas, gdy zalegamy ze spłatą swoich zobowiązań. Jeśli zaległość nie wyniosła dłużej niż 30 dni i nie powtarza się z miesiąca na miesiąc, a nasze zadłużenie nie rośnie, to z pewnością będziemy mieli szanse na kolejne zobowiązanie. W nieco trudniejszej sytuacji są osoby, które faktycznie zalegają ze spłatą nie tylko jednego zobowiązania, lecz kilku. A ponadto termin płatności przeciągnął się o co najmniej 30 dni.

Jak dokładnie kształtuje się nasza historia kredytowa, możemy sprawdzić samodzielnie w bazie BIK. Jeśli okaże się, że zaległa spłata uległa przedawnieniu (5 lat) możemy wnieść o jej usunięcie. Dzięki takiemu zabiegowi nasza zdolność kredytowa ulegnie poprawie.

Jeżeli widniejemy w bazach informacji gospodarczej (KRD, BIG), naszym zadaniem jest spłacenie zadłużenia. W żadnym innym przypadku informacja o naszym długu nie zostanie z niej usunięta.

>> Zobacz również: Pieniądze na już – dlaczego chwilówka to dobry wybór?

Chwilówka bez BIK – kto może starać się o dodatkowe środki?

Jakie należy spełnić warunki, aby otrzymać chwilówkę bez BIK?

Chwilówka bez BIK jest zobowiązaniem, które stosunkowo łatwo otrzymać. Głównie ze względu na ograniczone formalności, a także niewielkie wymagania pożyczkodawców. Niemniej jednak, aby otrzymać chwilówkę bez BIK, należy spełnić kilka podstawowych warunków, do których należą:

- Pełnoletność – według polskiego prawa umowy podpisywać może jedynie osoba, która ma pełną zdolność do czynności prawnych. Zdolność tę otrzymujemy w momencie ukończenia 18. roku życia.

- Polskie obywatelstwo – aby otrzymać pożyczkę w naszym kraju, należy mieć polskie obywatelstwo. Możliwe jest również otrzymanie pożyczki przez obcokrajowca, ale w tym celu stworzone są inne produkty.

- Zamieszkanie na terenie RP – do otrzymania pożyczki uprawnione są jedynie osoby, które na stałe mieszkają na terenie naszego kraju. Jeśli pracujemy i mieszkamy za granicą, otrzymanie pożyczki może być utrudnione.

- Dowód osobisty – podstawowym dowodem tożsamości w naszym kraju jest dowód osobisty. W szczególnych przypadkach akceptowany jest także paszport. Nie otrzymamy chwilówki na dowód, legitymując się prawem jazdy. Pożyczkodawcy akceptują także aplikację mObywatel.

- Zdolność kredytowa – jeśli staramy się o pożyczkę krótkoterminową, powinniśmy się wykazać możliwością spłaty zobowiązania. Nie zawsze wymagane jest posiadanie umowy o pracę na czas nieokreślony, ale nasz dochód powinien być stały.

- Historia kredytowa – na ogół pożyczkodawcy sprawdzają bazy informacji kredytowej. W przypadku chwilówki bez BIK negatywny wpis za niewielkie zadłużenie nie powinien udaremnić nam otrzymania pożyczki.

- Indywidualny rachunek bankowy – jeśli staramy się o pożyczkę przez Internet lub telefon bardzo prawdopodobne, że tożsamość będzie weryfikowana za pomocą rachunku bankowego. Stąd konieczność posiadania indywidualnego konta. Wspólne konto bankowe może utrudnić weryfikację.

- Numer telefonu i adres e-mail – konieczne są do kontaktu z konsumentem, a także w celu przesyłania informacji dotyczących postępów procesu udzielania finansowania.

Kto nie może otrzymać pożyczki?

Choć pożyczki krótkoterminowe bez sprawdzania baz informacji kredytowej i gospodarczej są dostępne dla szerszego grona konsumentów, to jednak nie każdy wnioskujący otrzyma przychylną decyzję pożyczkodawcy. Najczęściej wnioski odrzucane są z powodów formalnych. Jeśli nie mamy ważnego dowodu osobistego lub nie przeszliśmy pomyślnie weryfikacji tożsamości (chociażby ze względu na błąd w formularzu) wniosek o gotówkę będzie oddalony.

Finansowanie nie będzie również przyznane, jeśli nie mamy żadnego źródła dochodu. Pożyczkodawcy często akceptują alternatywne źródła wynagrodzenia, w tym umowy cywilno-prawne, a nawet zyski z najmu nieruchomości. Jeśli jednak nie jesteśmy w stanie udokumentować żadnych dochodów, swoje kroki musimy kierować w stronę pożyczek od rodziny lub znajomych.

Chwilówka bez BIK, czyli bez sprawdzania baz jest przeznaczona dla osób, które nie mogą poszczycić się idealną historią spłaty poprzednich zobowiązań. Jednak chwilówka bez BIK nie jest tożsama z pożyczką dla zadłużonych.

Czy można otrzymać chwilówkę bez BIK za darmo?

Z pewnością każdy z nas słyszał o chwilówce za darmo. Tak, od czasu do czasu zdarzają się takie atrakcyjne oferty. Jednak, aby otrzymać pożyczkę krótkoterminową bez ponoszenia żadnych dodatkowych kosztów, musimy spełniać odpowiednie kryteria. Tego typu zobowiązanie przeważnie kierowane jest do wybranej grupy wiekowej np. 35 do 50 lat. Konieczne jest także posiadanie stałego źródła dochodu i nienagannej historii kredytowej. Jeśli zatem widniejemy na czerwono w bazie BIK, darmowa chwilówka jest poza naszym zasięgiem. Niestety darmowe chwilówki przewidziane są dla klientów, którzy w przyszłości będą chcieli zaciągać kolejne – odpłatne zobowiązania. Pożyczkodawcy selekcjonują grupę osób, które będą wywiązywały się ze spłaty zobowiązań w terminie. Jeśli wcześniej mieliśmy problem z regulowaniem płatności, ryzyko udzielenia nam pożyczki jest zdecydowanie większe.

| Czy stać mnie na taką pożyczkę? | Przeanalizuj swoją sytuację finansową – zrób chłodną kalkulację – podsumuj miesięczne dochody i wydatki, oceń ile bezpiecznie mógłbyś przeznaczyć na spłatę raty. |

| Jakiej kwoty potrzebujesz? | Pamiętaj, żeby nie pożyczać więcej niż to konieczne, nawet jeśli masz dobrą zdolność kredytową. |

| Jak długo chcesz spłacać kredyt? | Jeśli zależy Ci, żeby zapłacić, jak najmniej odsetek, to wybierz krótszy okres kredytowania. |

Czy chwilówka bez BIK jest dostępna przez Internet?

Chwilówka bez BIK jest dostępna przez Internet. Do tego stopnia stała się popularna, że firmy pożyczkowe niemal zautomatyzowały proces wnioskowania, weryfikacji tożsamości, a także decyzji o udzieleniu środków. Stąd w niektórych firmach możliwy jest przelew środków na konto bankowe pożyczkobiorcy po 15 minutach od złożenia wniosku. Oczywiście dotyczy to niewielkich kwot.

Pożyczki przez Internet to jedne z najbardziej popularnych produktów finansowych. Konsumenci bardzo polubili możliwość korzystania z dodatkowej gotówki bez konieczności wyjścia z domu. Niekiedy proces jest tak skonstruowany, że pożyczkobiorca używa jedynie swojego smartfona z dostępem do Internetu. Po czym po chwili pieniądze są na jego rachunku bankowym.

Jak przyspieszyć otrzymanie gotówki?

Pożyczki krótkoterminowe są produktami, które pozwalają nam zaspokoić nagłą potrzebę, na którą zabrakło nam środków. Co możemy zrobić zawczasu, aby przyspieszyć otrzymanie dodatkowych pieniędzy? W pierwszej kolejności powinniśmy poszukać firmy pożyczkowej, która oferuje szybkie pożyczki i wypłatę środków w kilkanaście minut. Z pewnością cały proces będzie odbywał się szybciej, jeśli korzystaliśmy z danej firmy w przeszłości, mamy założone konto użytkownika, a dodatkowo wcześniejsze zobowiązanie spłaciliśmy w wyznaczonym czasie.

Rzetelne firmy, które dbają o pożyczkobiorców, często dla stałych klientów mają przygotowaną ofertę indywidualną. Wówczas wystarczy zalogować się na koncie użytkownika, kliknąć „biorę pożyczkę” i przejść weryfikację tożsamości (procedura ta występuje zawsze) i cieszyć się dodatkową gotówką.

Warto również zdecydować się na weryfikację tożsamości przez aplikację weryfikującą, która zdecydowanie skraca proces wnioskowania. Aplikacja potwierdza naszą tożsamość w zaledwie kilka minut. Później wystarczy już tylko oczekiwać na pozytywną decyzję i natychmiastowy przelew chwilówki na rachunek bankowy.

Czy chwilówka bez BIK to dobre rozwiązanie?

Chwilówka bez BIK jest dobrym rozwiązaniem w przypadku, gdy potrzebujemy niewielkiej kwoty, którą jesteśmy w stanie spłacić w ciągu maksymalnie trzech miesięcy. Dopisek bez BIK daje nam również szanse na otrzymanie pieniędzy, jeśli w przeszłości mieliśmy kłopot ze spłatą kredytu na samochód, pożyczki online lub innego zobowiązania.

Warto jednak pamiętać, aby pożyczka nie przekraczała naszych możliwości finansowych. Zanim złożymy wniosek o dodatkowe finansowanie, powinniśmy obliczyć, jaką miesięczną kwotę jesteśmy w stanie odłożyć. Tak, by pożyczka nie była źródłem naszych kłopotów finansowych.

Firma, z której korzystamy, również ma znaczenie. Ranking chwilówek z pewnością ułatwi nam podjęcie decyzji, z którą firmą pozabankową chcemy podpisać umowę.