Kapitalizacja odsetek jest jedną z wielu metod na pomnażanie oszczędności. Przeważnie jest bardzo dobrą formą na wzrost opłacalności inwestycji. Jeśli chcesz z niej skorzystać, warto, abyś wiedział, na czym dokładnie polega, a także, co jaki okres następuje. Naturalnie masz do wyboru także inne formy pomnażania kapitału w tym inwestowanie w akcje, obligacje, fundusze inwestycyjne, czy wiele innych. Czym jednak jest kapitalizacja odsetek? Jak jest naliczana? Odpowiadamy w artykule.

Co to jest kapitalizacja odsetek?

Kapitalizacja odsetek to najprościej ujmując dodanie naliczonych odsetek do reszty kapitału. Powiększenie kapitału o wygenerowane odsetki jest niezwykle korzystnym procesem przy oszczędzaniu, a także inwestowaniu. Kapitalizacja odsetek jest jedną z wielu metod, która pozwoli ci na pomnożenie pieniędzy, które udało ci się zaoszczędzić. Kapitalizacja pozytywnie wpływa na wygenerowane zyski, ale nie tylko. Wpływa również na konsekwencje związane z zerwaniem umowy lub wypłaceniem gotówki z konta oszczędnościowego.

Kapitalizacja wypracowanych odsetek określa również, z jaką częstotliwością odsetki od zdeponowanej kwoty będą dopisywane do początkowej sumy złożonej w banku. Przez inwestycję w tym kontekście możemy uznać powiększenie się bazowego kapitału. Im częściej dochodzi do kapitalizacji odsetek i powiększenia depozytu, tym możesz wypracować większy zysk. Odsetki są bowiem naliczane od coraz większej kwoty.

>> Może Cię się przydać: Skrytka bankowa – ile kosztuje, co można przechować?

Kiedy następuje kapitalizacja odsetek?

Nie ma jednoznacznej odpowiedzi na pytanie, kiedy następuje kapitalizacja odsetek? Wszystko bowiem zależy od tego, czy pieniądze złożyłeś na lokacie, czy na koncie oszczędnościowym. Ponadto wpływ na kapitalizację odsetek ma również rodzaj oferty i ustalenia podczas zawierania umowy. Częstotliwość kapitalizacji odsetek może być:

- Dzienna – przeprowadzana przez 365 dni w roku,

- Miesięczna – przeliczenia dokonuje się 12 razy w ciągu roku,

- Kwartalna, czyli wykonywana 4 razy w roku,

- Półroczna – wykonywana 2 razy w ciągu roku

- Roczna – przeprowadzoną raz w roku

- Jednorazową, realizowaną na koniec okresu trwania lokaty – nawet jeśli czas lokaty wynosi kilka lat.

Nie da się ukryć, że najkorzystniej wychodzi częsta kapitalizacja. Jednak musisz wziąć pod uwagę, że częstsza kapitalizacja może wiązać się z wyższymi kosztami utrzymania konta lub lokaty. Dlatego przed podjęciem decyzji o wyborze produktu, warto przeanalizować różne dostępne na rynku bankowym produkty.

>> Może Cię się przydać: Na czym polega lokata mobilna?

Kapitalizacja odsetek – jak jest liczona?

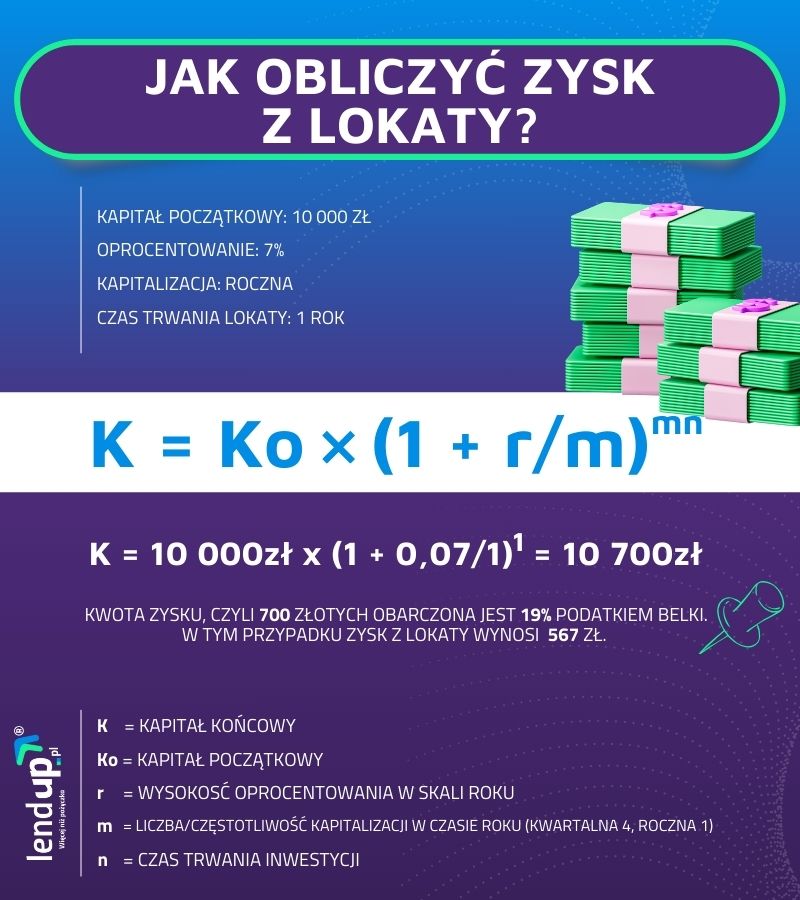

Jeżeli założyłeś lokatę lub prowadzisz konto oszczędnościowe, z pewnością bank przedstawił ci wysokość oprocentowania. Ale nie tylko, powinieneś również otrzymać informację o tym, jaka obowiązuje przy danym produkcie kapitalizacja odsetek. Dzięki tym danym możesz własnoręcznie obliczyć, ile wyniesie kapitalizacja odsetek. Wystarczy, że zastosujesz poniższy wzór:

K=K0* (1+r/m) ^ mn

K = kapitał końcowy,

K0 = kapitał początkowy,

r = wysokość oprocentowania w skali roku,

m = liczba/częstotliwość kapitalizacji w czasie roku (kwartalna wynosi 4, roczna 1),

n = czas trwania inwestycji

Przypuśćmy, że twój kapitał początkowy wynosi 10 000 złotych, oprocentowanie wynosi 7 procent, a kapitalizacja odsetek odbywa się kwartalnie. Lokata założona jest na rok.

10 000 zł * (1+0,07 proc./4) ^1*4 = 10 579 zł

Zatem w przypadku powyższej lokaty odsetki od kapitału przy kwartalnej kapitalizacji po roku wyniosą 579,28 zł. Pamiętaj jednak o tym, że obowiązuje cię również podatek od zysków kapitałowych, który wynosi obecnie 19%. Czyli od kwoty 579,28 złotych bank automatycznie odliczy 135,90 złotych. W związku z tym kwota wypracowanego zysku pomniejszona o podatek belki wyniesie 443 złote i 38 groszy.

Jakie produkty finansowe podlegają kapitalizacji?

Kapitalizacja jest powszechnie stosowana i kojarzona, jest przede wszystkim z produktami oszczędnościowymi, czyli z lokatami, czy kontami oszczędnościowymi. Jednak kapitalizacja odsetek dotyczy także wszelkiego rodzaju kredytów w tym kredytów konsumenckich, kredytów hipotecznych lub inwestycyjnych. W tym kontekście kapitalizacja odsetek oznacza, że do kwoty zadłużenia dodawane są odsetki. Takie działanie skutkuje zwiększeniem sumy, którą musisz zwrócić do banku. Inaczej mówiąc, w przypadku kredytów kapitalizacja odsetek oznacza przeliczenie naliczanych odsetek na kapitał i dodanie ich do zaciągniętego kredytu. Dla ciebie oznacza to, że musisz spłacić wyższą sumę.

Na ogół mechanizm ten stosowany jest przy zobowiązaniach długoterminowych takich jak kredyt hipoteczny, kredyt na samochód, czy kredyt konsolidacyjny. Kapitalizacja odsetek przy kontach oszczędnościowych i lokatach jest zjawiskiem jak najkorzystniejszym. Im częściej jest przeprowadzana, tym lepiej dla ciebie. Zupełnie odwrotnie wygląda sytuacja w przypadku kredytów. W tym przypadku kapitalizacja odsetek jest korzystna dla banku. Dlatego warto wybrać taki produkt bankowy, w którym kapitalizacja odsetek przeprowadzana jest jak najrzadziej.

Kapitalizacja odsetek a podatki

Tak jak wspomnieliśmy przy wyliczeniach zysku, kapitalizacja, a właściwie wypracowana kwota podlega dodatkowemu podatkowi. Jest nim podatek od zysków kapitałowych, który nazywany jest podatkiem Belki. Podatek ten swoją nazwę zawdzięcza swojemu twórcy, czyli Ministrowi Finansów Markowi Belce. Ówczesny minister w 2002 roku wprowadził podatek od wypracowanych zysków kapitałowych w wysokości 20 procent. Obecna stawka (19 procent) nie zmienia się od 2005 roku.

>> Przeczytaj także: Jak sprawdzić, ile wynoszą odsetki ustawowe?

Jakie są rodzaje kapitalizacji odsetek?

Możemy wyróżnić kilka sposobów naliczania odsetek, które uzależnione są od okresu i sposobu ich naliczania. Możemy zatem spotkać się z kapitalizacją:

- Kapitalizacja z góry czy też kapitalizacja odgórna polega na tym, że odsetki są przypisywane do kapitału na samym początku okresu inwestycji. W przypadku kapitalizacji odgórnej odsetki są zapisywane do kapitału w początkowej fazie lokacji środków.

- Natomiast kapitalizacja z dołu oznacza, że odsetki są doliczane do kapitału na zakończenie okresu inwestycji. W sytuacji kapitalizacji od dołu odsetki są dołączane do kapitału pod koniec danego okresu.

- Kapitalizacja zgodna występuje, gdy okres kapitalizacji pokrywa się z okresem obowiązywania stopy procentowej. W przypadku kapitalizacji zgodnej cykl kapitalizacji odpowiada cyklowi stopy procentowej.

- Z kolei kapitalizacja niezgodna ma miejsce, gdy okres kapitalizacji nie pokrywa się z okresem obowiązywania stopy procentowej. W sytuacji kapitalizacji niezgodnej, okres, w którym następuje przypisanie odsetek, różni się od okresu obowiązywania stopy procentowej.

- Kapitalizacja prosta oznacza, że odsetki są naliczane tylko od początkowej kwoty, a suma ta nie podlega dodatkowemu oprocentowaniu.

- Natomiast kapitalizacja złożona polega na tym, że odsetki są naliczane od początkowej kwoty, z uwzględnieniem już wcześniej naliczonych odsetek.

Na czym polega kapitalizacja odsetek karnych?

Kapitalizacja odsetek karnych polega na dodawaniu niespłaconych odsetek kar do pierwotnej kwoty zadłużenia. W przypadku tego rodzaju kapitalizacji naliczone odsetki karne są sumowane do głównej kwoty zobowiązania, co powoduje, że od tego momentu zaczynają generować dodatkowe odsetki.

Na ogół kapitalizację odsetek karnych stosuje się w przypadku nieterminowej spłaty zadłużenia. Gdy dłużnik nie ureguluje swojego zobowiązania w ustalonym terminie, instytucja finansowa lub wierzyciel ma prawo naliczyć odsetki karne. Następnie te odsetki kary mogą zostać skapitalizowane, czyli dodane do pierwotnej kwoty długu. W rezultacie kwota zobowiązania rośnie, a kolejne odsetki kary są liczone od tej nowej, zwiększonej sumy.

Kapitalizacja odsetek karnych stanowi dodatkowy bodziec do terminowej spłaty zobowiązań, ponieważ opóźnienia w regulowaniu długu skutkują narastaniem kosztów w postaci zarówno odsetek karnych, jak i dodatkowych odsetek generowanych przez kapitalizację.