Mówi się, że raport BIK to największy postrach przyszłych kredytobiorców. Nie jest to jednak do końca słuszna opinia. Według samego Biura Informacji Kredytowej około 80 procent konsumentów ma pozytywną historię kredytową. Co oznacza, że nasze obawy są bezpodstawne. Naturalnie, jeśli notorycznie nie spłacamy swoich zobowiązań w terminie, nie możemy liczyć na pozytywny wskaźnik. Jednak większość konsumentów stara się oddawać swoje zobowiązania w terminie, jedynie od czasu do czasu zdarzają im się potknięcia. Jeśli jednak nigdy nie sprawdzaliśmy raportu BIK, nie wiemy, które zobowiązania są raportowane i jak faktycznie opiniuje nas BIK. Z czego składa się raport BIK? Co należy zrobić, aby go pobrać? Jakie są jego koszty? Odpowiadamy na wszystkie nurtujące konsumentów pytania.

Czym dokładnie jest raport BIK i skąd BIK czerpie informacje?

Raport BIK jest, ogólnie ujmując podsumowaniem historii kredytowej konsumentów, którzy korzystali nie tylko z kredytów, ale także innych zobowiązań finansowych. Biuro Informacji Kredytowej jest instytucją, która została powołana, aby chronić zarówno interesy konsumentów, jak i interesy podmiotów finansowych. Wszystkie banki i większość firm pożyczkowych wysyła informacje do BIK na temat zobowiązań, które udostępniły. Inaczej mówiąc, jeśli skorzystaliśmy z kredytu gotówkowego, to bank wyśle do BIK informacje o rodzaju zobowiązania, jego kwocie, okresie kredytowania, liczbie rat wraz z harmonogramem spłat. Zobowiązanie to jest przypisane do konta kredytobiorcy.

Jeśli konsument korzystał wcześniej z innych produktów finansowych np. kredytu konsolidacyjnego zakupów ratalnych, debetu w koncie, to wszystkie istotne informacje na temat ich spłaty powinny być zapisane na jego koncie. Dlatego, zanim bank udzielił konsumentowi wspominanego kredytu, w pierwszej kolejności wysyła zapytanie o status danej osoby. Skoro bank zdecydował się wnioskodawcy udzielić kredytu, z raportu BIK musiało wynikać, że konsument nie jest zadłużony i wywiązuje się ze spłaty swoich zobowiązań w terminie. Banki nie udzielają kredytów osobom zadłużonym.

>> Zobacz również: Scoring BIK – wpływ oceny punktowej na zdolność kredytową

Kiedy warto pobrać raport BIK?

Po raport BIK możemy sięgnąć w kilku sytuacjach. Pierwszą jest oczywiście moment, w którym decydujemy się na skorzystanie z oferty banku lub pozabankowej firmy pożyczkowej. Dzięki informacjom zawartym w raporcie będziemy mogli skorygować naszą sytuację. Usunięcie negatywnego wpisu nie jest możliwe. Możemy jednak wycofać zgodę na udostępnienie przedawnionego zobowiązania, którego spłata nie przebiegała terminowo. Takie wycofanie zgody możliwe jest dopiero po upływie pięciu lat od całkowitej spłaty zadłużenia. Jeśli mamy taką możliwość, warto pozbyć się negatywnego wpisu.

Kolejny moment, w którym warto sprawdzić raport Biura Informacji Kredytowej, jest wówczas, gdy nie zrobiliśmy tego przed złożeniem wniosku i otrzymaliśmy odmowę od banku lub firmy pozabankowej. Warto zatem dowiedzieć się, które zobowiązanie wpłynęło na negatywną decyzję podmiotu finansowego. W miarę możliwości będziemy mogli podjąć kroki zaradcze.

Jeżeli aktualnie spłacamy kredyt, warto również skontrolować, czy bank we właściwy sposób raportuje przebieg spłat. Możemy również od czasu do czasu pobrać raport dla własnego bezpieczeństwa, nawet jeśli nie spłacamy zobowiązań, czy nie planujemy zaciągać nowych. Dzięki temu będziemy mieli kontrole nad swoimi wydatkami i wgląd we własną sytuację finansową. Dobrze również zdawać sobie sprawę, czy jakaś instytucja nie interesuje się naszym stanem majątkowym.

Jak pobrać raport BIK?

Raport BIK najlepiej jest pobrać przez Internet. Nie jest to skomplikowany proces, musimy się jednak przygotować na konieczność weryfikacji tożsamości. W pierwszej kolejności należy wejść na stronę internetową BIK i wybrać ofertę. Do wyboru mamy pojedynczy raport lub jeden z pakietów. Klikając w opcję, która nas interesuje, zostaniemy przekierowani do formularza z danymi osobowymi. Wypełniamy wszystkie rubryki i zaznaczamy zgody. Przechodzimy dalej. Następnie musimy wykonać przelew na 1 złoty, aby uwierzytelnić dane wpisane do formularza. Jeżeli dane są zgodny na podany przez nas adres e-mail, otrzymujemy link aktywacyjny wraz z kodem do autoryzacji. Wpisujemy kod SMS, ustanawiamy hasło do i logujemy się na nowo utworzone konto użytkownika. Teraz pozostaje nam wygenerować raport.

>> Zobacz również: Jakie dane zawiera raport BIK? Odpowiadamy

Jak wygląda raport BIK

Raport BIK zmienił swój wygląd w 2019 roku, od tej pory możemy skorzystać z czytelnego i przejrzystego modelu.

Wskaźnik BIK

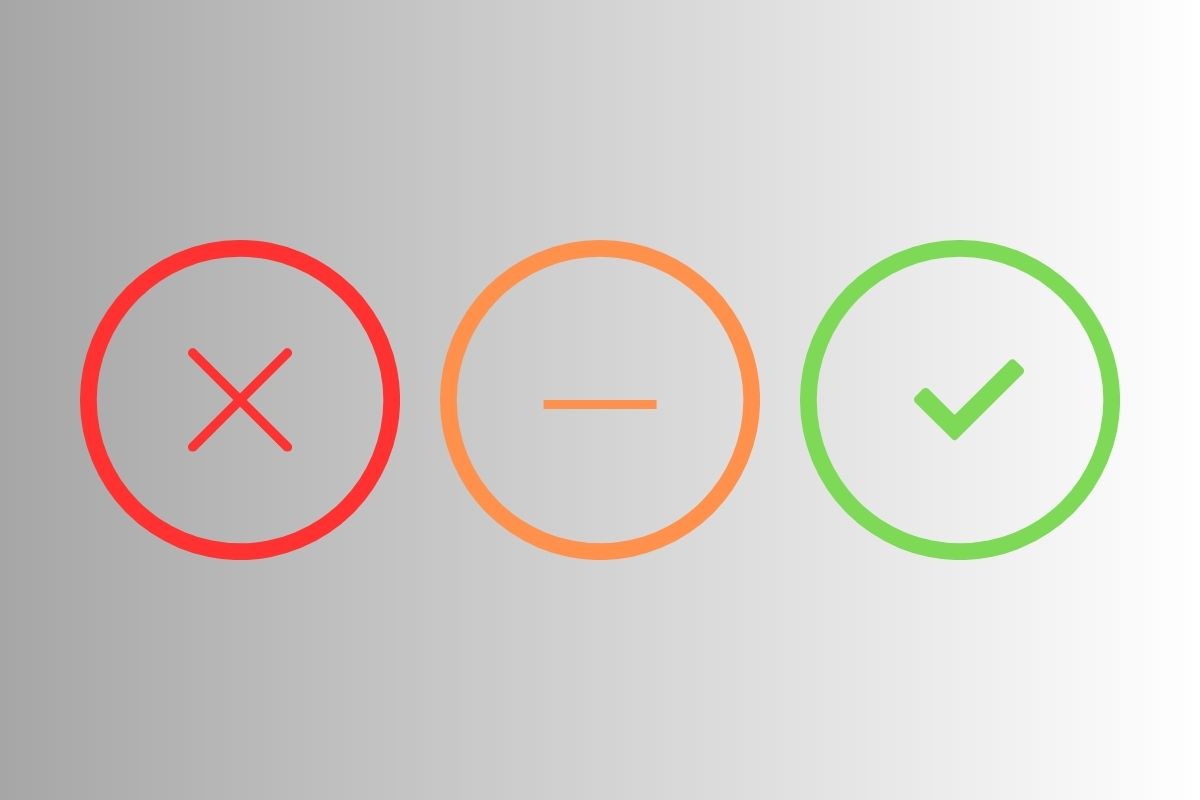

Pierwszym elementem, który pojawia się w raporcie, jest wskaźnik BIK. To czytelna ikona mająca przedstawić rzetelność konsumenta. BIK wyróżnia trzy wskaźniki.

Negatywny, jest w kolorze czerwonym. Oznacza, że konsument posiada długi lub nie spłaca swoich zobowiązań w terminie, a opóźnienia trwają dłużej niż 30 dni. Konsument posiada negatywny wpis w Rejestrze Dłużników BIG InfoMonitor.

Umiarkowany. Kolor pomarańczowy symbolizuje opóźnienia w spłatach zobowiązań, które nie przekraczają 30 dni. Ponadto konsument nie ma jeszcze negatywnego wpisu w Rejestrze Dłużników BIG InfoMonitor.

Pozytywny – w kolorze zielonym. Konsument wywiązuje się z wszystkich spłat w wyznaczonym terminie.

Scoring BIK

Kolejnym elementem raportu BIK jest scoring. Scoring BIK to ocena punktowa naszej wiarygodności kredytowej. Wyrażana jest w skali od 0 do 100 punktów, im ich więcej tym konsument ma większe szanse na pozyskanie kredytu lub pożyczki. Na ocenę punktową składa się co najmniej kilka czynników. Należą do nich terminowość, czyli czy spłacamy zobowiązania w terminie, wnioskowanie, czyli jak często składamy wnioski o kredyt w ostatnim czasie. Ponadto do scoringu wliczane są obecne i spłacone kredyty i pożyczki, a także wykorzystanie przyznanych limitów na koncie lub na kartach kredytowych. Istotne jest również nasze doświadczenie, czyli od jak dawna tworzymy swoją historię kredytową. Jeśli któryś z wypisanych czynników obniża naszą punktację, BIK udziela nam podpowiedzi, co możemy zrobić, by ją podwyższyć.

Podsumowanie spłaconych zobowiązań

Ta sekcja to kompendium wiedzy na temat naszych zobowiązań. Dowiemy się z niej jakie mamy zobowiązania, w jakiej kwocie i ile pozostało nam do spłaty. W tym przypadku do zobrazowania naszej sytuacji również wykorzystywane są ikony w trzech kolorach. Klikając w sekcje „informacje szczegółowe”, dowiemy się:

- Jaki to rodzaj zobowiązania (np. kredyt gotówkowy, pożyczka pozabankowa, karta kredytowa)

- Datę, w którym zaciągnęliśmy zobowiązanie,

- Ile już spłaciliśmy kredytu lub limitu na koncie,

- Ile wynosi wysokość bieżącej raty,

- Kwota, którą musimy spłacić,

- Aktualne przekroczenie terminu spłaty raty

- Najdłuższe przekroczenie terminu spłaty raty.

Jeśli klikniemy kolejny raz ikonę „szczegóły”, pojawią się kolejne informacje dotyczące zobowiązania, które aktualnie sprawdzamy.

Zakończone kredyty

W tej sekcji otrzymamy informacje o wszelkich kredytach i pożyczkach i przebiegu ich spłat, które były odnotowane w BIK.

Informacje finansowe z BIG InfoMonitor

Jeśli posiadamy długi odnotowane w BIG InfoMonitor, możemy je znaleźć właśnie w tym miejscu.

Ile należy zapłacić za raport BIK

Raport BIK w wersji bezpłatnej przysługuje każdemu konsumentowi raz na sześć miesięcy. Należy zaznaczyć, że wersja bezpłatna jest wersją niepełną, otrzymujemy znacznie mniej informacji, niż w wersji płatnej. Czas oczekiwania również jest wydłużony. Jeżeli chcemy otrzymać pełny raport w dość szybkim czasie, warto zapłacić 49 złotych. W przypadku, gdy raporty chcemy pobierać częściej, możemy wykupić pakiet 6 raportów plus usługę dodatkową, jaką jest alert BIK, za 129 złotych na rok. Za jednorazowy raport wraz z rocznym alertem BIK zapłacimy 85 złotych.