Starając się o kredyt lub pożyczkę, przeważnie zastanawiamy się, jak kształtuje się nasza historia kredytowa w Biurze Informacji Kredytowej. Nie każdy zdaje sobie sprawę, że baz informacji kredytowej i gospodarczej jest więcej. Drugim bardzo popularnym źródłem informacji na temat zadłużenia konsumentów i podmiotów gospodarczych jest Krajowy Rejestr Długów. Z usług KRD bardzo często korzystają przedsiębiorcy, firmy z sektora finansowego (banki, firmy pożyczkowe, leasingowe), ale także ubezpieczyciele, czy operatorzy telefonii komórkowych. Warto zatem mieć świadomość czy jestem wpisany do KRD? Dzięki temu unikniemy sytuacji, w której z powodu np. niespłaconego mandatu nie otrzymamy kredytu.

Czym jest KRD?

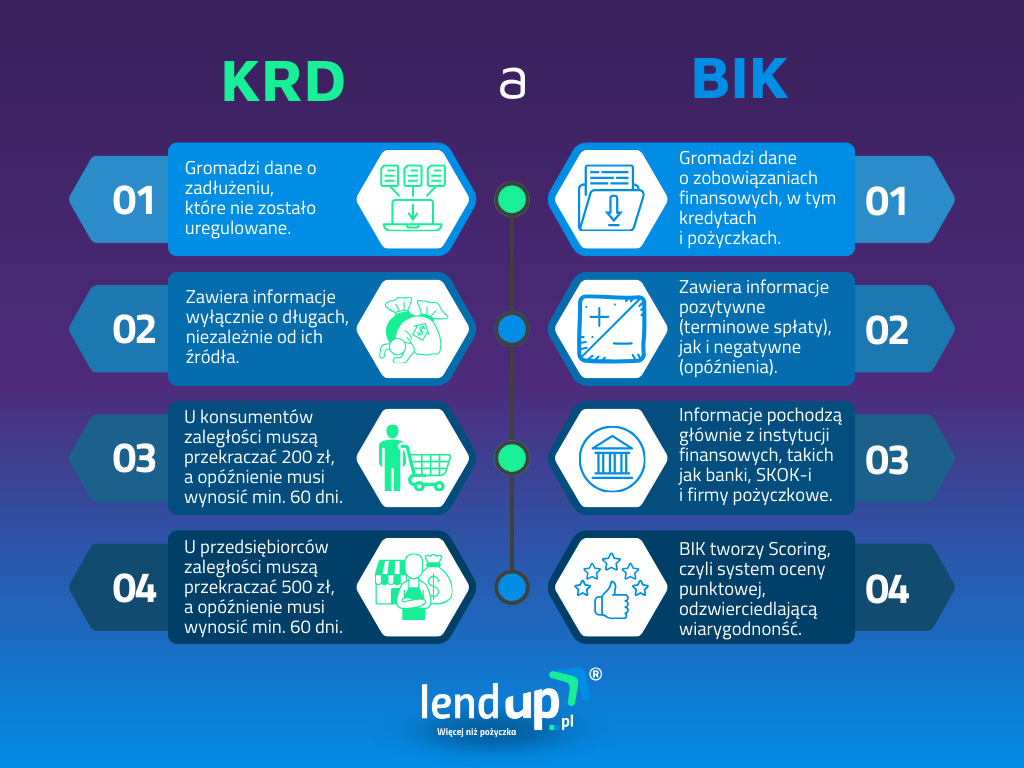

Krajowy Rejestr Długów jest instytucją działającą od 2003 roku. Zadaniem KRD jest zbieranie danych dotyczących zadłużenia konsumentów i podmiotów gospodarczych. Informacje te dotyczą historii zadłużenia zawiązanego z produktami finansowymi, jak również tych wiążących się z zadłużeniem wglądem sektora administracyjnego, usługowego, przemysłowego i handlowego.

Pozyskane przez KRD informacje są gromadzone i przetwarzane w celu ich dalszego przekazywania innym podmiotom gospodarczym. Oznacza to, że nasz dług może nie być widoczny dla innych konsumentów, ale firmy współpracujące z KRD mogą sprawdzić, czy jesteśmy wiarygodni i spłacamy swoje zobowiązania terminowo. W związku z tym, jeśli jesteśmy wpisani do KRD, oznacza to, że nie każda firma będzie chciała z nami współpracować. Co ważniejsze w Krajowym Rejestrze Długów widnieją tylko negatywne wpisy na temat danego konsumenta, czy podmiotu gospodarczego. Jeżeli obecnie nie mamy zadłużenia, które zostało zgłoszone do KRD, nasze konto jest „czyste”. To zgoła odmienne działanie niż w przypadku np. Biura Informacji Kredytowej, w którym można pokazać się przed kredytodawcami z jak najlepszej strony, dbając o swoją historię kredytową i spłacając zadłużenia w terminie.

Najważniejsze różnice pomiędzy KRD a BIK.

>> Zobacz również: Czy ktoś wziął na mnie kredyt – jak to sprawdzić?

W jaki sposób zostaniemy wpisani do KRD?

Możliwość wpisania do KRD uzależniona jest od tego, czy jesteśmy konsumentem, czy prowadzimy działalność gospodarczą. Uzależnione jest to od wysokości długu, jaki mamy. Konsumenci bowiem mogą zostać wpisani na listę KRD, jako dłużnicy od kwoty 200 złotych, jeśli termin spłaty zadłużenia jest dłuży niż 60 dni. Dług podmiotu gospodarczego musi natomiast wynosić od 500 złotych wzwyż, termin spłaty nie ulega zmianie i również musi wynosić 60 dni.

Jakie długi mogą być zgłoszone do Krajowego Rejestru Długów?

Nie tylko niespłacony kredyt gotówkowy, czy pożyczka dają podstawę do wpisu do KRD. Z pewnością zadłużenie mogą zgłosić jedynie podmioty gospodarcze, a nie osoby prywatne. Na ogół możemy się spotkać z zadłużeniem dotyczącym braku regulowania należności w spółdzielniach mieszkaniowych, gdy zalegamy ze spłatą czynszu. Ale także u dostawców mediów w tym gazu, czy prądu i w firmach telekomunikacyjnych. W KRD można również znaleźć wpisy osób, które nie spłaciły mandatu za brak biletu. W przypadku przedsiębiorców za niewywiązanie się ze spłaty faktury. Oto lista najpopularniejszych długów widniejących w KRD:

- Niespłacone rachunki za media (prąd, gaz, woda, telefon, internet, telewizja kablowa)

- Nieuregulowane opłaty za czynsz i koszty utrzymania nieruchomości

- Niezapłacone faktury i rachunki za usługi lub towary

- Niespłacone pożyczki i kredyty

- Nieuregulowane alimenty

- Nieopłacone mandaty i grzywny sądowe

- Niezapłacone składki ubezpieczeniowe

- Nieuregulowane opłaty za usługi medyczne

- Niezapłacone opłaty za studia i czesne

- Niespłacone zobowiązania z tytułu leasingu i wynajmu

>> Może Cię zainteresować: Czy kredyt dla zadłużonych to mit?

Czy jestem wpisany do KRD? Jak to sprawdzić?

Jeśli nie mamy pewności, czy na naszym koncie widnieją jakieś długi, możemy samodzielnie sprawdzić, czy jesteśmy wpisani do KRD. Aby sprawdzić, czy jestem wpisany do KRD, wystarczy założyć konto użytkownika w serwisie internetowym należącym do Krajowego Rejestru Długów. Sam proces jest dość prosty, a dodatkowo każdy raz na pół roku może sprawdzić swój status bezpłatnie. Taką możliwość mamy dzięki ustawie z 2010 roku, o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Chcąc sprawdzić, czy jestem wspinany do KRD, musimy w pierwszej kolejności założyć konto użytkownika, a w formularzu wpisać swoje dane osobowe. Jednak musimy pamiętać o tym, że KRD nie udostępni nam informacji, dopóki nie potwierdzimy swojej tożsamości. Inaczej mówiąc, instytucja dba o to, by nikt nieuprawniony nie podszył się pod nas i nie otrzymał informacji na nasz temat. Weryfikacja tożsamości polega na wykonaniu np. przelewu weryfikacyjnego. Pamiętajmy jednak o tym, że rachunek bankowy, z którego wykonujemy przelew, musi należeć do nas. W przypadku, gdy posiadamy jedynie wspólne konto np. z małżonkiem, weryfikację tożsamości możemy wykonać za pomocą zdjęcia dowodu osobistego. Przy wykonaniu zdjęcia lub skanu dowodu powinniśmy zakryć informacje, których KRD nie wymaga. Odsłonięte powinny być tylko nasze imię i nazwisko, numer PESEL, a także data ważności dowodu. Po poprawnej weryfikacji możemy się zalogować na swoje konto.

Kroki jak sprawdzić, czy jestem wpisany do KRD:

- Wejdź na stronę internetową Krajowego Rejestru Długów.

- Zarejestruj się w systemie, podając wymagane dane osobowe (imię, nazwisko, numer telefonu, adres e-mail).

- Zaloguj się na swoje konto klienta.

- Wybierz opcję pobrania raportu o sobie.

- Sprawdź szczegóły raportu, aby zobaczyć, czy Twoje dane figurują w KRD.

- Jeśli jesteś wpisany, zapoznaj się z informacjami na temat swoich zobowiązań.

- W razie potrzeby skontaktuj się z wierzycielem lub obsługą klienta KRD w celu uzyskania dodatkowych informacji lub wyjaśnień.

>> Zobacz również: 7 sposobów jak wyjść z długów. Podpowiadamy

Logowanie do konta w KRD – jakie informacje otrzymamy?

W celu zalogowania się do serwisu KRD należy wpisać swój numer PESEL i podać wcześniej utworzone przez nas hasło. Kolejnym krokiem, który należy wykonać, jest sprawdzenie, czy jestem wpisany do Krajowego Rejestru Długów, taką zakładkę znajdziemy w menu „Sprawdzanie”. Po raz drugi musimy przejść do weryfikacji tożsamości. Dopiero, gdy potwierdzimy swoją tożsamość, możemy wygenerować raport i sprawdzić, czy jestem wpisany do KRD? Jeśli nie posiadamy obecnie żadnego zadłużenia, otrzymamy następującą informację:

„Sprawdzany podmiot nie posiada żadnych przeterminowanych zobowiązań notowanych w Krajowym Rejestrze Długów Biurze Informacji Gospodarczej S.A., określonych w Ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz. U. Nr 81, poz. 530)”.

Oprócz informacji na temat swojego zadłużenia możemy się także dowiedzieć, kto w ciągu ostatnich 12 miesięcy pytał o naszą sytuację finansową. Jeśli jednak mamy dług, to w formie tabeli otrzymamy informację o liczbie wierzycieli i kwocie zadłużenia.

Czy jestem wpisany do KRD – kiedy warto sprawdzić siebie?

Aktualnie możemy być niezainteresowani kredytem lub pożyczką na raty. Pomimo tego, zawsze warto dbać o swoje finanse i dobrą opinię kredytową. Być może w przyszłości przyjdzie nam skorzystać z kredytu hipotecznego lub pożyczki przez Internet. Przy dobrej historii kredytowej, która jest jedną ze składowych zdolności kredytowej, łatwiej o korzystniejszą ofertę. Jeśli możemy się pochwalić nienaganną historią kredytową i dobrą zdolnością kredytową. To zarówno banki, jak i firmy pożyczkowej chętniej przyznają nam dodatkowe środki. Nie będziemy wówczas musieli szukać pożyczki bez BIK lub pożyczki ze złą historią kredytową. Na ogół ze względu na wyższe ryzyko kredytowe, koszty tych zobowiązań są nieco wyższe.